原文刊載於工業總會”產業雜誌”,2025年2月,P70-76

中英文摘要

網飛(Netflix)雖是跨境提供串流服務的電商巨擘,近年在部分國家陷入稅務詐欺的刑事調查,背後原因無非是跨境平台電商往往會利用自身平台跨境營運的優勢,輔以跨境契約與金流安排,將市場國消費者貢獻的利潤,移轉至低稅負國家,另以無形資產權利金支出再予稀釋。各國稅務局先後挑戰這類大型跨境電商的錯配安排,我國可視之為「課稅權的競逐」,可思考的施政策略毋寧是輔導這類頗具規模的平台電商,要求在台落地營運,落實對消費者、隱私保護與勞雇權益,以及依法納稅的法律遵從。

Although Netflix, a major e-commerce giant providing cross-border streaming services, has recently been subject to criminal investigations for tax fraud in certain countries, the underlying reason is clear. Cross-border platform-based e-commerce companies often leverage their operational advantages across multiple jurisdictions, using cross-border contracts and financial arrangements to shift profits contributed by consumers in market countries to low-tax jurisdictions. Additionally, they dilute their tax liabilities through the payment of royalties on intangible assets.

Tax authorities worldwide have increasingly challenged these types of tax misalignment arrangements. From the perspective of our country, this can be seen as a “race for taxing rights.” A potential policy strategy could involve guiding these large-scale platform-based e-commerce companies to establish local operations, ensuring compliance with legal obligations related to consumer protection, privacy rights, labor rights, and taxation.

壹、 網飛的串流業務在歐洲頻傳逃漏稅爭議

網飛在歐洲陷入逃漏稅爭議

Netflix (NASDAQ: NFLX) 是全球知名的影音串流巨頭,從DVD租賃起家,隨著網速與頻寬提升,成功轉型為媒體串流服務商。疫情期間訂閱戶數突破2億,疫後更透過打擊共享帳戶,推升至2.78億用戶,2024年創下市場預期之上的獲利新高,股價突破900美元。旗下原創內容如《紙牌屋》與《魷魚遊戲》更掀起全球熱潮。

然而,網飛在歐洲卻接連遭遇逃漏稅指控。2024年11月5日,法國財稅警察與荷蘭稅務局突襲搜查其巴黎子公司與阿姆斯特丹歐盟總部,指控其在2019至2020年期間法國訂閱數大增,卻僅繳不到百萬歐元企業稅。類似情況早在2019年發生於義大利,當地檢方認為網飛應按在地企業標準納稅,最終透過協商,網飛支付5,600萬歐元並設立羅馬辦公室,才平息風波。

貳、 網飛的企業設計與稅務效果

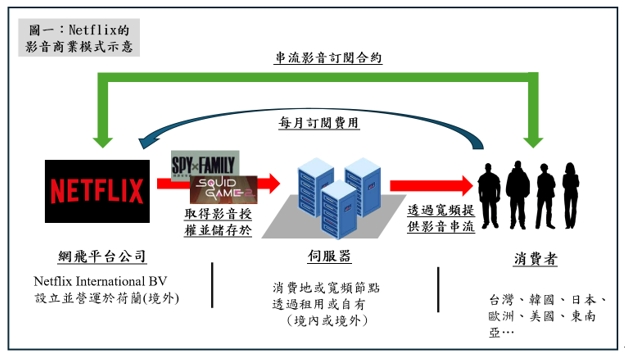

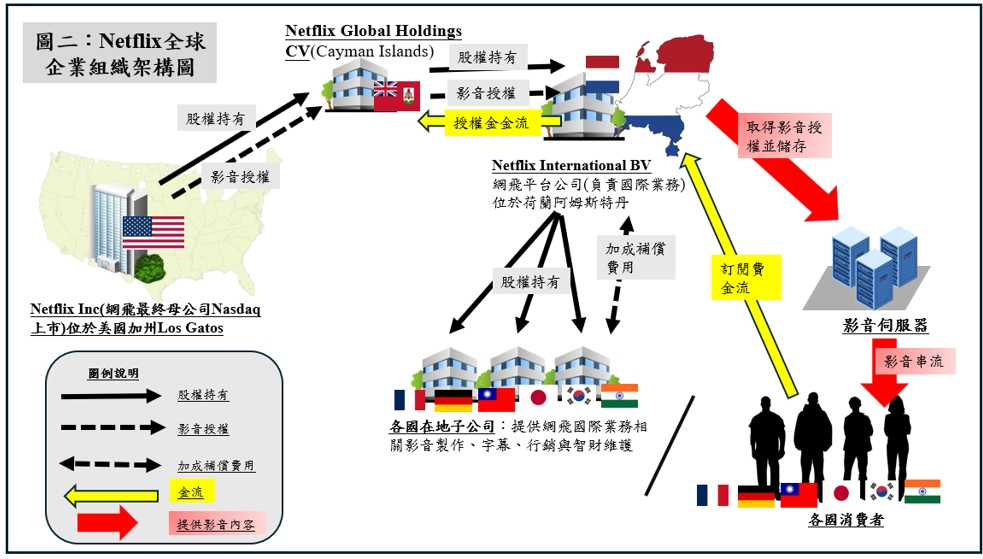

許多跨境電商公司,如訂房服務平台 Booking.com,都採用了與 Netflix 全球企業組織架構類似的模式。這種架構能夠在營運利潤實現的同時,透過財務與稅務策略降低相應的稅負,在國際稅務領域被稱為「稅務錯配安排」(mismatch)。

參、 網飛集團稅務策略遭受各國挑戰

隨著川普政府的 《減稅與就業法案》(TCJA) 針對美國大型跨國企業滯留境外的龐大利潤,全球無形低稅所得(GILTI) 稅制 確實促使部分無形資產與境外利潤回流美國,對利潤移轉 (profit shifting) 行為產生一定程度的抑制效果。同時,經合組織 (OECD) 的第二支柱計畫 (Pillar 2)——全球最低 15% 稅負制,進一步削弱了開曼群島、維京群島、百慕達、薩摩亞等租稅避風港的避稅功能,迫使部分企業調整其財務與稅務架構。

Netflix 或許已不再透過 開曼控股有限合夥組織 來匯聚全球營運利潤與收取無形資產權利金,但隨著 川普若再度執政 以及 OECD 長期推動國際稅改,全球稅務格局已演變為國家間爭奪課稅權的競爭戰場。如今,各國的稅務機關不僅透過質疑與挑戰跨國企業的稅務安排,更進一步將某些過去運作於灰色地帶的避稅策略「刑責化」,形成企業與政府間的全新博弈。

義大利創設「隱形」常設機構的說法,迫使網飛落地納稅

2015 年,Netflix 進入義大利市場,但自 2019 年起,米蘭檢察官對其展開逃漏稅調查,指控其透過 荷蘭子公司 Netflix International BV 在當地營運 「隱藏的常設機構」(hidden permanent establishment),卻未申報所得稅。

儘管 Netflix 在義大利 無正式員工,但為確保串流品質,公司在境內部署 超過 350 台伺服器,形成 數位內容傳遞網路 (CDN),並長期安裝於當地數據中心與電信運營商處,所有運營成本均由 Netflix 承擔。基於此,義大利檢察官認定,這些設備及其背後的運營架構構成符合義大利「常設機構」定義的經營實體。最終,Netflix 與義大利稅務機關達成和解,一次性支付 5,585 萬歐元,解決 2015 年至 2019 年間的稅務爭議。此外,自 2022 年 1 月 1 日起,Netflix 透過 羅馬分公司 直接與義大利用戶簽訂合約並開具發票,納入當地課稅體系。

法國、荷蘭稅務局聯手稽查,要求訂閱利潤「合理」歸屬

2024 年 11 月 5 日,法國國家金融檢察院 (PNF) 與荷蘭稅務局在 巴黎與阿姆斯特丹 同步搜索 Netflix 辦公室,調查其 可能涉及的稅務詐欺行為。PNF 是專責偵辦金融與稅務詐欺的機構,此次行動針對 Netflix 在法國的 稅負與訂閱戶增長不匹配 的問題。

根據媒體披露的資料,自 Netflix 進入法國市場以來,其 企業所得稅申報遠低於市場規模。例如,2019 至 2020 年間,Netflix 法國子公司 (Netflix Services France, 2020 年設立,聘雇約 40 名員工) 繳納的企業所得稅不足 100 萬歐元,但法國用戶貢獻的營收卻被歸入 荷蘭 Netflix 平台公司。

然而,自 2021 年起,Netflix 停止這種營收轉移安排,法國子公司的營收隨即從 2020 年的 4,700 萬歐元 激增至 2021 年的約 12 億歐元,2022 年更進一步成長至 13 億歐元。

肆、 面對國際競逐課稅權,台灣宜儘快建構跨境電商落地稅制

跨境電商常利用國際稅制漏洞來規避市場國的所得稅負擔,其中關鍵即在於避免構成「常設機構 (Permanent Establishment, PE)」。義大利檢方透過擴大解釋 PE 概念,將 Netflix 在當地部署的大量伺服器視為其應納稅的經營聯繫因素,此舉顯示出各國正強化對數位經濟企業的課稅主張。

我國現行的跨境平台電商簡易稅制,雖簡化了業者的營業稅申報義務,但對於年營收數十億的大型電商來說,應視為輔導落地納稅的過渡措施。此外,跨境電商業務涉及消費者權益、隱私保護與勞雇權益,因此,未來若要求跨境電商在當地設立具法定責任的對口單位,不僅有助於落地納稅,亦能確保當地監管的有效性,實現市場公平競爭。