Photo by Stefano Huang on Unsplash

本文原文發表於產業雜誌2024年7月號

本文摘要

- 立法院在2023年底修正房屋稅法,號稱「囤房稅 2.0」,導入全國總歸戶並強制各縣市政府制定持有戶數的差別稅率,以此加重持有稅負,一方面遏止私人囤房,另一方面導引閒置住宅進入租屋市場。

- 「囤房稅 2.0」,學界與實務界並不看好加重持有稅負可以合理抑制過熱房市與房價,因為各縣市政府仍舊掌控稅基標準的決定權,且提升的持有稅成本也會轉嫁房租,進而推升預期房價。

- 囤房稅的抑制房價的實效尚有待驗證,若從企業實務觀點,房地產長期發展有從賺資本財,逐步過渡到改賺管理財的趨勢,值得注意。

近年囤房問題嚴重嗎?

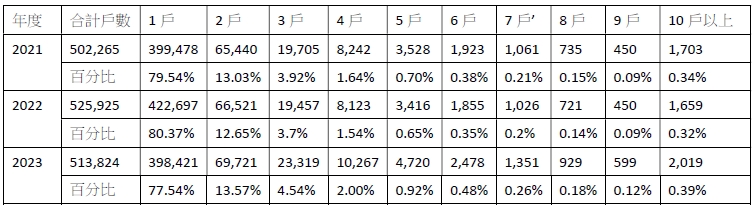

1. 財政部2021~23囤房統計表

表1:2021~2023 全國非自住住家房屋稅籍個人歸戶統計表 資料來源:財政部

2. 內政部全國低度使用住宅統計表

表2:2021 年上半年至2023 年上半年全國低度使用(用電)住宅宅數、比率 資料來源:內政部

依照前述非自住房屋稅籍個人歸戶以及低度使用住宅統計數字,約略可以推斷,客觀上仍有相當數量,約莫數十萬棟的私人住宅處於閒置但可供居住的狀態,雖然每間閒置住宅各有不同的背後原因、故事,客觀上這些閒置住宅與其轉作出租、出售,持有人卻寧願維持閒置狀態。有學者認為這與我國新成屋與中古屋持有稅成本(0.03~0.2%)相較國際水準(1%)偏低有關。

3.地方政府囤房稅步調不一

2023年底立院三讀通過囤房稅之前,是否採用差別稅率交由各地方政府自主決定,也就導致各縣市政府之間步調明顯不一。約半數縣市決定採用房屋稅差別稅率,差別稅率與戶數也都不一,有半數根本沒有訂定差別稅率。

囤房稅2.0的改革重點

1. 囤房稅2.0的6項改革重點

以下6項改革重點,簡述內容重點:

- 全國總歸戶計算應適用的差別稅率:強制直轄市及縣(市)政府應按各種不同的用途(出租、其他住家用以及營業用等)將「納稅義務人全國總持有應稅房屋戶數或其他合理需要,分別訂定差別稅率」,在全國總歸戶算得的戶數所對應的在地房屋稅稅率,將坐落各該縣市轄區的應稅房屋,課徵房屋稅。

- 全國單一自住的1%稅率: 適用於家戶(本人、配偶及未成年子女)於全國僅持有一戶房屋且供自住,並限制房屋現值須在一定金額以下,排除高價房屋(豪宅)的適用。

- 出租申報所得適用較低稅率: 出租申報租賃所得達當地一般租金標準者,最低不得少於其房屋現值1.5%,最高不得超過2.4%,相對於其他非自住房屋-出租但未申報所得或閒置的2% ~ 4.8%來說,試圖以較低的稅率鼓勵租屋市場納入國家管制範圍。

- 繼承非自願共有適用較低稅率: 考量實務上繼承取得共有房屋較難達處分或利用之共識,可能造成非自願共有或空置情形,乃適用較優惠之法定稅率範圍,即1.5%至2.4%。

- 鼓勵建商釋出餘屋:考量起造人興建房屋,可增加房屋市場之供給,又購屋款項高,需考慮諸多因素,購屋者多需一段時間始能作成決定,乃給予其相對於一般囤房閒置空屋,可享有2年內較為優惠的稅率(最低不得少於其房屋現值2%,最高不得超過3.6%)。

- 防杜細分建物規避房屋稅: 住家用房屋現值在新臺幣10萬元以下的免稅優惠,設定兩項限制:(1)自然人持有;以及(2)全國合計以3戶為限。

2. 囤房稅率試算案例A-誠實包租公老王

表3:囤房稅2.0的出租住宅差別稅率參考表 資料來源:財政部

情景1:老王在台北市與新北市合計各擁有3間住宅出租,全國總歸戶出租住宅合計6間,這6間每間均需適用2%。

情景2:之後,老王在新竹市再多買1間住宅出租,則全部7間出租住宅都要適用2.4%稅率。

情景3:又之後,老王新北市的3間住宅贈與給太太王婆,則老王與王婆擁有出租住宅都在4戶以內,每間房屋稅率都從2.4%降為1.5%。

3. 囤房稅率試算案例B-不誠實包租公老李

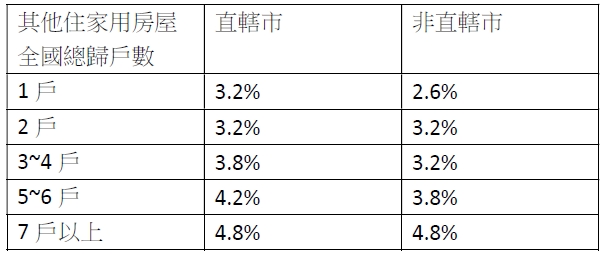

表4:囤房稅2.0的其他住家用房屋差別稅率參考表 資料來源:財政部

情景1:包租公老李在台中市與彰化縣合計各擁有3間住宅,全國總歸戶出租住宅合計6間,這6間要不出租未申報,要不閒置,所以台中市的3戶每間都得適用3.8%,彰化縣的3間則要適用3.2%稅率。

情景2:又之後,如果老李又在苗栗縣再多買1間住宅閒置,則全部7間住宅都提高到7戶以上的稅率水準-直轄市與非直轄市均4.8%。

情景3:再之後,又假使老李彰化縣的3間住宅贈與給兒子李大毛,則老李與李大毛擁有出租住宅都在4戶以內,每間房屋稅率都因此降到3~4戶的稅率水平-直轄市3.8%,非直轄市3.2%。

對於囤房稅2.0的可能政策效果,外界抱持質疑態度

質疑態度與論據,簡單整理如下:

- 學界研究實證證據顯示,有相當顯著程度的房地持有稅負會轉嫁給租屋者承擔 ,不利於租屋居住者與初次購屋的年輕族群。

- 囤房稅2.0所增加的持有稅負,進一步衍生「閉鎖效果」(lock-in effect)的扭曲,讓承受稅負的房地所有人延長房地持有期間,並期待出售的市場價格可以彌補這段時間所增加的持有稅負 。

- 囤房稅在國外實施的經驗顯示,房價與租金漲幅將會上升,正是房東轉嫁稅負成本至租金之故,上漲的租金更進而推升收益率,又進一步提高囤房的需求 。

- 房屋稅的計算方式為「稅基乘稅率」,稅基評定涉及「房屋構造單價標準」、「房屋折舊率及耐用年數標準」以及「房屋地段調整率評定標準」,這三項標準均是縣市政府權責,當稅基普遍偏低,即便導入全國總歸戶與差別稅率,所增加的稅負效果也有限。

- 實際試算,在台北市囤房4戶非自住房屋,在囤房稅新制4.8%與舊制3.6%之間,一年房屋稅可能僅僅增加1.32萬元而已!

企業針對不動產市場的務實觀點-從房地產資本財過渡到管理財值得精打細算

當平均地權條例新制業已對我國私法人買受住宅使用之房屋,改採許可制,大幅限制免經許可購買住宅的適用對象 之下,幾無囤房之可能,即便是自行建築出售,超過2年未售出的新成屋差別稅率,確實會形成一定程度的持有壓力,確實值得精打細算。