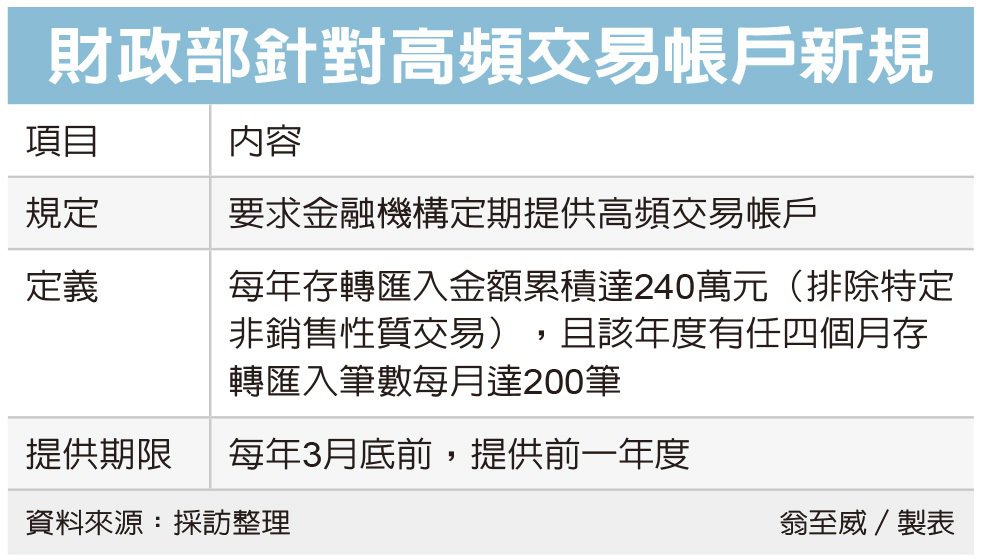

財部訂規範要求金融機構提供高頻交易資料

財部訂規範 每年存轉匯入達240萬元 其中四個月每月達200筆 金融機構應提供帳戶資料

新聞標題:網路買賣獵漏 盯高頻交易,2022/06/29 經濟日報 記者翁至威 https://money.udn.com/money/story/6710/6422191?from=edn_subcatelist_cate

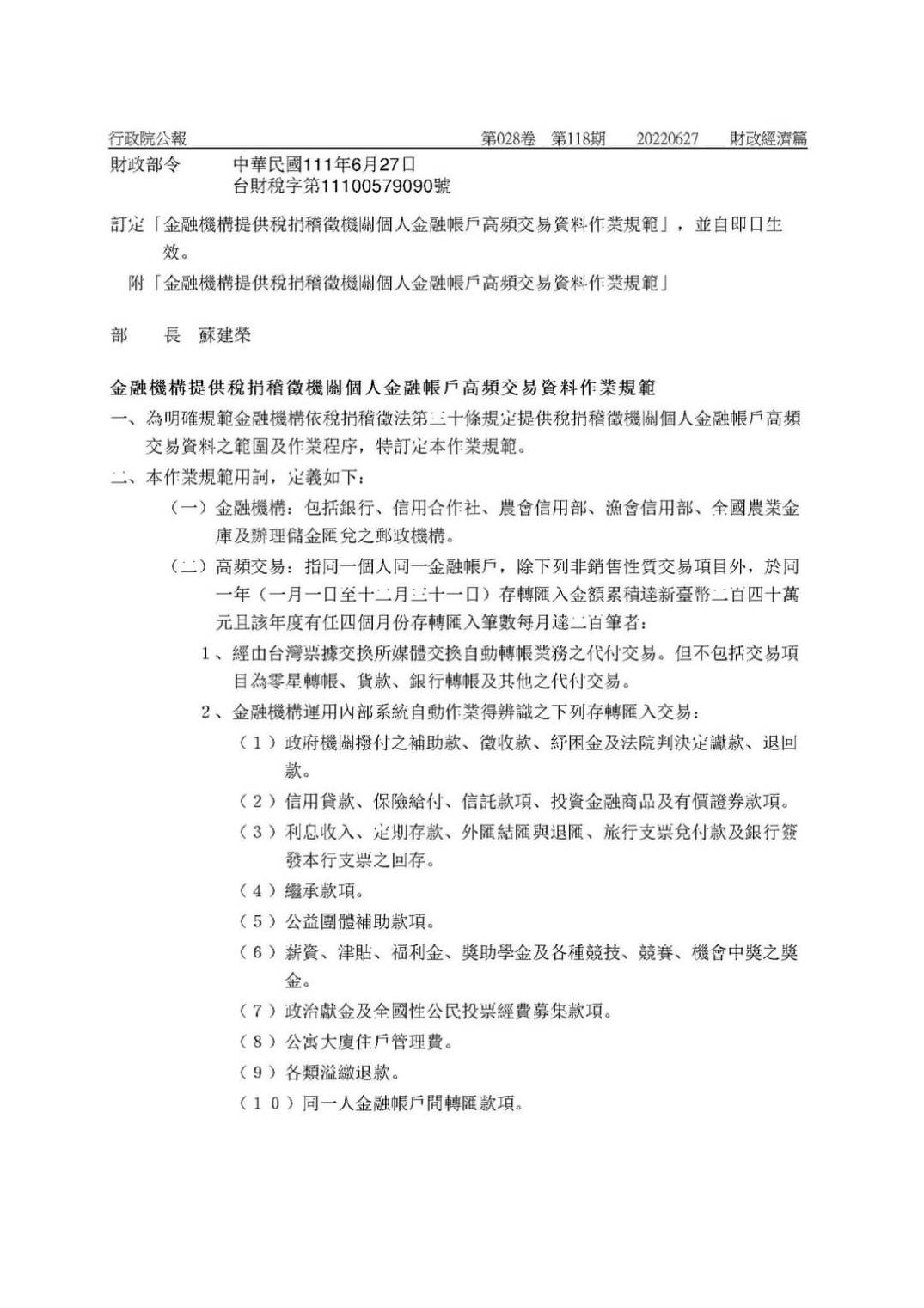

法源基礎:財政部訂定「金融機構提供稅捐稽徵機關個人金融帳戶高頻交易資料作業規範」,根據《稅捐稽徵法》第30條,明確規範金融機構提供高頻交易帳戶的範圍及作業程序。

排除交易類型:累積金額的計算排除特定非銷售性質交易,例如經由台灣票據交換所媒體交換自動轉帳業務的代付交易,另外包括政府補助款、利息收入、繼承款項、公益團體補助款、薪資、津貼、政治獻金、公寓大廈管理費等都排除,不計入累積金額240萬元的計算範圍。

銀行被該規範課予的蒐集課稅資訊義務:

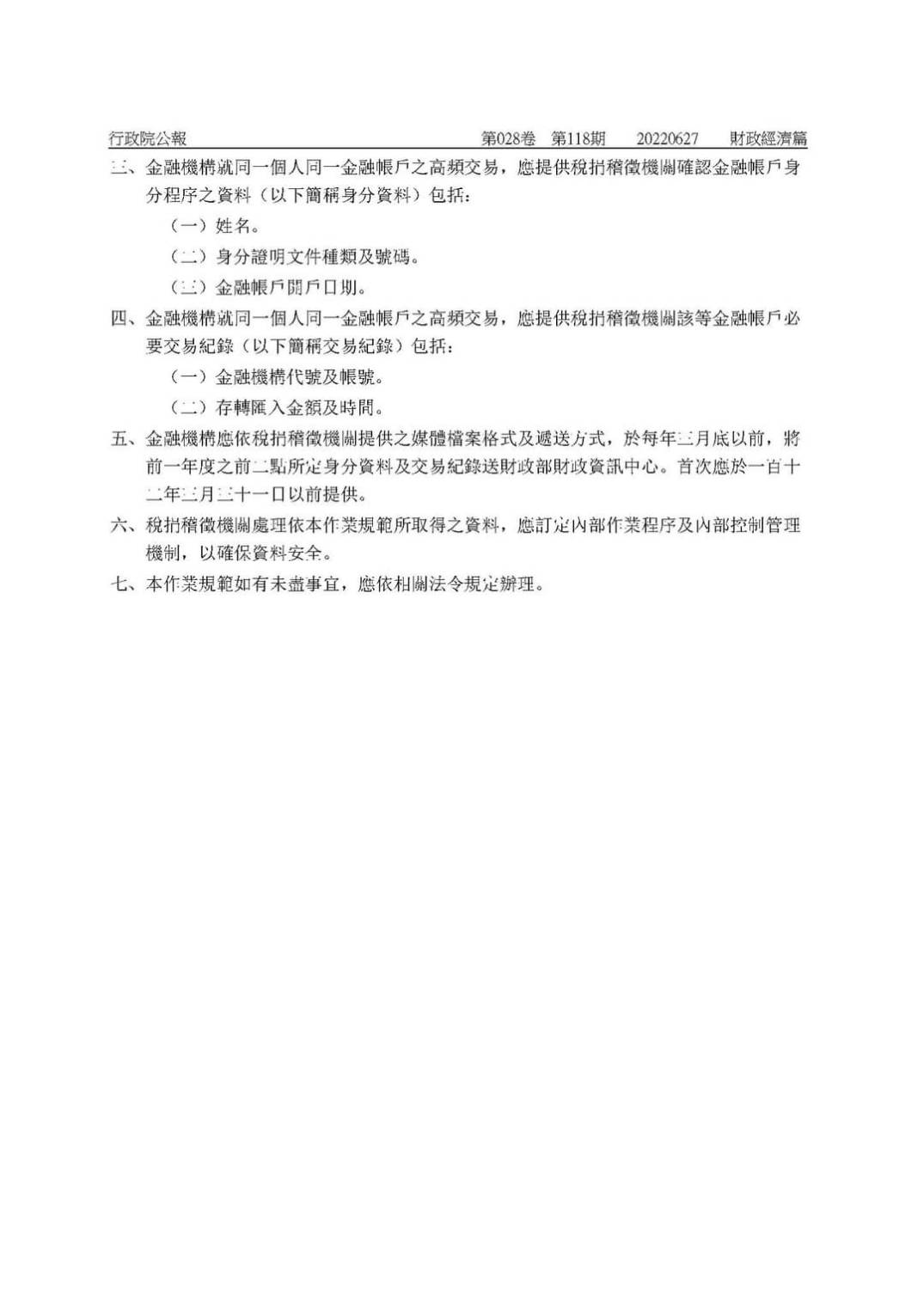

- 蒐集課稅資訊義務之內容:帳戶身分資料、交易紀錄。其中身分資料包括姓名、身分證明文件種類及號碼、金融帳戶開戶日期;交易紀錄包含金融機構代號及帳號、存轉匯入金額及時間。

- 遞送課稅資訊之時間:財政部要求,金融機構應依規定格式及遞送方式,在每年3月底前,將前一年度的身分資料、交易紀錄送交財政資訊中心,也就是說,最快明年3月31日前,金融機構應提供今年的高頻交易帳戶資料。

財政部「金融機構提供稅捐稽徵機關個人金融帳戶高頻交易資料作業規範」全文(掃描)

個人看法:現階段並沒有法源基礎,基於稅捐稽徵之目的,要求金融機構配合蒐集帳戶個資

基於以下幾點理由,個人建議修訂新的法源基礎,同時強化稽徵機關內部關於納稅資訊、個資的保密能力,方可要求金融機構經常性地蒐集帳戶個資。

1. 稅捐稽徵法第30條僅限於對特定納稅人之個案調查≠經常性蒐集不特定納稅人帳戶資訊

稅捐稽徵法第30條第1項的法律文字:「稅捐稽徵機關或財政部賦稅署指定之調查人員,為調查課稅資料,得向有關機關、團體或個人進行調查,要求提示帳簿、文據或其他有關文件,或通知納稅義務人,到達其辦公處所備詢,被調查者不得拒絕。」

本條文字的字面文義:「為調查課稅資料」(investigate),與當初立法目的,都是針對個別涉案納稅人,才符合「調查」字義。至於為了將來調查方便預先準備,或者發現潛在的逃漏稅,則是以條件來對不特定納稅人進行稅務資訊的蒐集。

2. 金融機構配合主動蒐集並提供不特定納稅人的帳戶資料,如CRS,係基於稅捐稽徵法第5條之1的明確規定授權

參見稅捐稽徵法地5條之1第3項,也分為個案調查與定期蒐集提供:財政部或其授權之機關執行第一項條約或協定所需資訊,依下列規定辦理;應配合提供資訊者不得規避、妨礙或拒絕,並不受本法及其他法律有關保密規定之限制:

- (個案調查)一、應另行蒐集之資訊:得向有關機關、機構、團體、事業或個人進行必要之調查或通知到財政部或其授權之機關辦公處所備詢,要求其提供相關資訊。

- (定期蒐集並提供)二、應自動或自發提供締約他方之資訊:有關機關、機構、團體、事業或個人應配合提供相關之財產、所得、營業、納稅、金融帳戶或其他稅務用途資訊;應進行金融帳戶盡職審查或其他審查之資訊,並應於審查後提供。

3. 不特定納稅人的稅務資訊蒐集,除非有特別授權規定之外,理應回歸個資法規定之程序進行之

經常性蒐集不特定納稅人帳戶,量變導致質變,從個別納稅人資料的獲取,提升至定期、經常性蒐集不特定多數人的財務個資,應視之為個資蒐集,茲事體大。

參見個資法以下規定:

第2條:一、個人資料:指自然人之姓名、出生年月日、國民身分證統一編號、…、財務情況、社會活動及其他得以直接或間接方式識別該個人之資料。二、個人資料檔案:指依系統建立而得以自動化機器或其他非自動化方式檢索、整理之個人資料之集合。三、蒐集:指以任何方式取得個人資料。

第5條:個人資料之蒐集、處理或利用,應尊重當事人之權益,依誠實及信用方法為之,不得逾越特定目的之必要範圍,並應與蒐集之目的具有正當合理之關聯。

第11條:(1)公務機關或非公務機關依第十五條或第十九條規定向當事人蒐集個人資料時,應明確告知當事人下列事項:一、公務機關或非公務機關名稱。二、蒐集之目的。…(2)有下列情形之一者,得免為前項之告知:一、依法律規定得免告知。二、個人資料之蒐集係公務機關執行法定職務或非公務機關履行法定義務所必要。

4. 經常性蒐集不特定納稅人帳戶,茲事體大,宜透過立法方式並且明定蒐集方式、蒐集目的、界線、使用、保存的詳細辦法

依照財政部規範,金融機構須定期、普遍、經常性地過濾、蒐集高頻交易的帳戶,涉及範圍包含金融機構端與稽徵機關端的納稅人個資的蒐集與保存,相當複雜與多樣,尤其是此類帳戶資料具有各方覬覦的[高度價值],稽徵機關持有這些個資,是否有足夠的個資保護措施與手續?否則無意中洩漏個資,影響層面極大(財政部國稅局爆發記帳士個資外洩 行政院列資安事件)。

所以,單憑財政部頒布的一紙兩頁的規範,規範密度與深度顯然都不足夠。

個人基於稅捐法治的建議:在金管會與財政部尚未釐清蒐集帳戶的法源爭議之前,金融機構應秉持銀行法保密義務,無須蒐集高頻交易帳戶,未來如有必要蒐集高頻帳戶資料,應比照稅捐稽徵法第5條之1規定,修正稅捐稽徵法第30條規定