(Photo by Precondo CA on Unsplash)

2021與2022財政部積極輔導各縣市進行房屋稅基、稅率的合理化,稅率部分進行非自用房屋的差別稅率,稅基部分調高房屋標準單價。

以下先說明房屋稅計算架構,其次非自住房屋之差別稅率、台北市自住房屋稅率以及彰化縣房屋標準單價提高60%等三個事件。

房屋稅計算架構與地方政府制定當地標準

- 應納稅額=房屋課稅現值 × 稅率

- 房屋課稅現值 = 核定單價 × 面積 ×(1 – 折舊率 × 折舊年數)× 房屋街路等級調整率(路段率)

- 核定單價 = 標準單價 ×(1 ± 各加減項之加減率)± 樓層高度之超高

各縣市地方政府組成[不動產評價委員會]針對以上三個稅基要素,每三年重新檢討評定,詳細來說:

(1)按各種建造材料所建房屋,區分種類及等級→訂定房屋構造單價標準。

(2)各類房屋之耐用年數及折舊標準→訂定房屋折舊率及耐用年數標準。

(3)按房屋所處接到村里之商業交通情形及房屋之供求概況,並比較各該不同地段之房屋買賣價格減除地價部分→訂定房屋地段調整率評定標準。

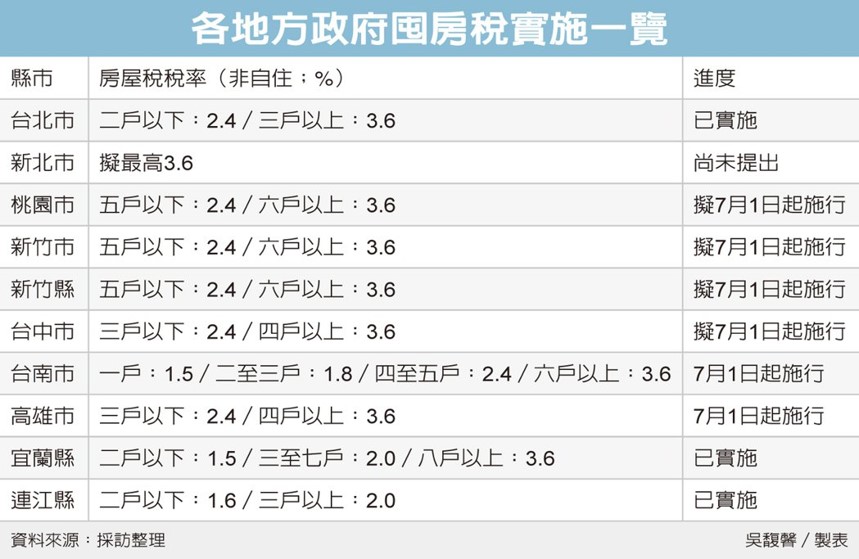

非自住房屋之差別稅率(地方版囤房稅)

依照房屋稅條例第5條規定,其他供住家用之稅率,最低不得少於其房屋現值1.5%,最高不得超過3.6%。各地方政府「得」視所有權人持有房屋戶數訂定差別稅率。

部分縣市乃制定持有戶數不同的差別稅率,參見2022/3/17新聞 ,媒體亦稱之為:地方囤房稅。

(圖片來源:經濟日報2022/3/17)

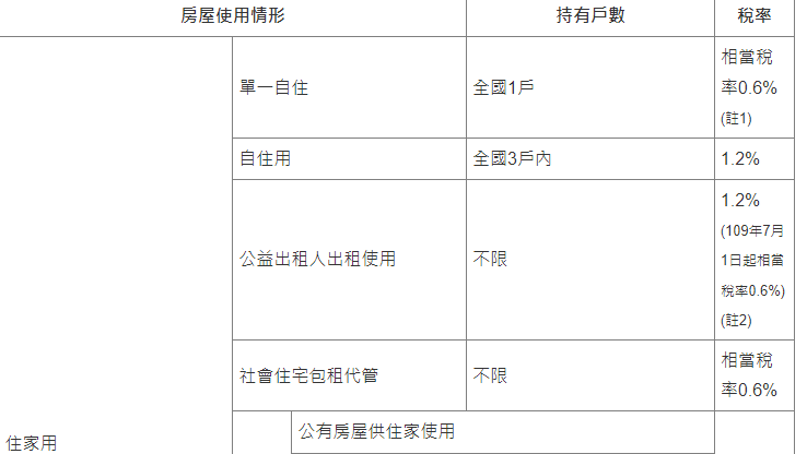

台北市、台南市自住房屋優惠稅率,架空中央設定的1.2%自住稅率

台北市、台南市給予「全國單一自住房屋」房屋稅優惠稅率,財政部表示法律上有疑義。

參看註1:家戶持有全國單一自住並設立戶籍,且符合本市都市計畫規定可作住宅使用的房屋,自109年7月1日起課稅現值折減比率由16%提高為50%(相當稅率由1%降為0.6%),其現值最高折減額度為750萬元(即稅額折減上限為9萬元)。

台北市、台南市藉由調整課稅現值的作法,實質上降低稅率至0.6%。財政部質疑此舉是沒有法律的授權之下,逕行調整稅率。個人認同財政部的見解,姑且不論地方政府此舉實質降低自住者稅率是否帶有政治目的,課稅現值係按照建材、樓層、建物用途(非個人用途),在重置成本+折舊觀點之下,進行核定,但同一棟大樓,A屋自住,B屋出租他人居住,A屋的課稅價值就比B屋來的低,並不符合地方政府授權核定課稅現值的意旨,實際上架空中央設定房屋稅率的權限。

在此法律爭議下,是否透過聲請憲法解釋方式處理中央地方權限的劃分?抑或以地方自行減損其稅基為由,反映於統籌分配款的調整?值得思考。

彰化縣房屋標準單價提高60%

新聞參見:房屋稅基調整 彰化縣睽違近40年標準單價調高60%,2022-06-22 20:01 中央社 ,摘要如下:

財政部指出,已有8個縣市公告調整結果,其中,彰化縣房屋標準單價睽違近40年首次調整、一口氣拉高60%,7月1日起新成屋適用。彰化縣自民國73年未調整房屋稅基,這次一口氣將標準單價拉高60%,今年重新評定後的標準單價,112年期適用。

另外,六都及新竹縣市有共識調高囤房稅率,針對非自住房屋稅率最高調整至3.6%,部分縣市有望自7月1日起實施;財政部先前粗估,這波稅率調整將會反映在明年房屋稅,估計1年可帶來約新台幣10億元以上賦稅收入。