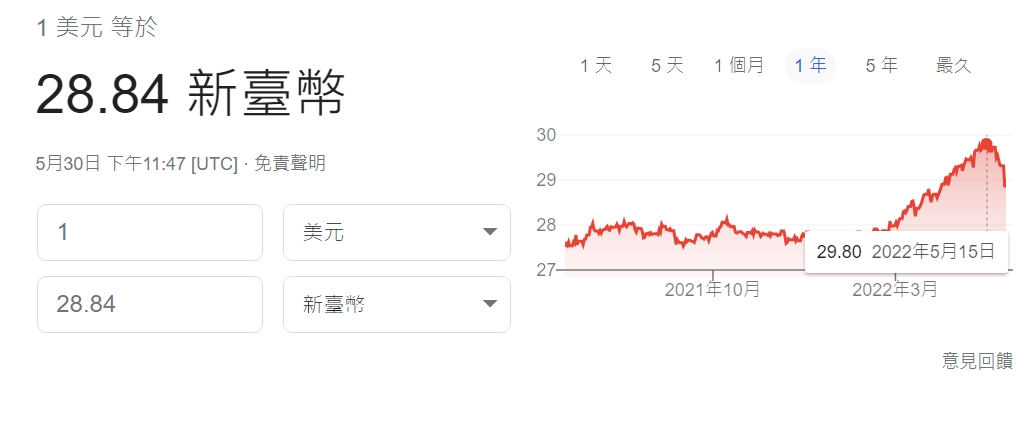

2022年以來新台幣震盪劇烈

2022年3月開始新台幣兌美元由28開始逐步走貶,5月12日貶至29.84,相較於1月中最低點曾達27.53來說,跌幅達8.4%。近日台幣逐步回穩約1元,5月30日回到28.84。

另2021年10月12日匯率28.13,12月31日則為27.72

短短三、四個月的震盪幅度,對於收付大額美金的台商,兌換損益應如何計算?以及認列?公司帳列的外幣存款或負債,在財務會計上需依年底匯率進行評價調整,並將調整金額認列為兌換損益,稅務則須以實現為前提。

參考資料:企業未實現損益 不可列報,2022/5/31,https://money.udn.com/money/story/6710/6352229?from=edn_subcatelist_cate

外匯兌換損益的稅務上認列

兌換盈益部分

營所稅查核準則第29條:兌換盈益:

一、兌換盈益應以實現者列為收益,其僅係因匯率調整而產生之帳面差額,免列為當年度之收益。

二、兌換盈益應有明細計算表以資核對。有關兌換盈虧之計算,得以先進先出法或移動平均法之方式處理。

三、營利事業國外進、銷貨,其入帳匯率與結匯匯率變動所產生之收益,應列為當年度兌換盈益,免再調整其外銷收入或進料、進貨成本。

釋例:

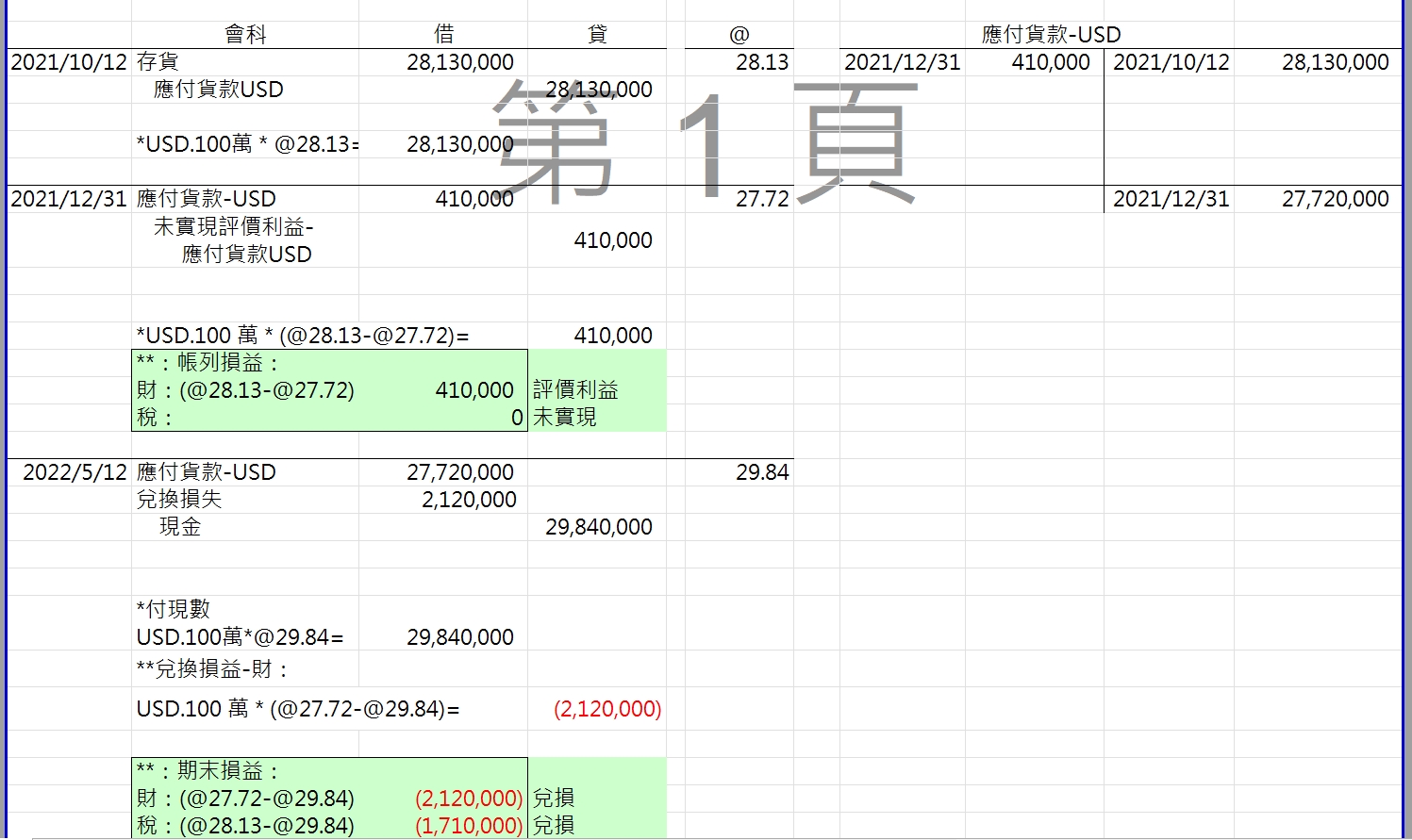

A公司在2021年10月12日進口貨物100萬美元:

- 借記存貨2813萬元

- 貸記應付貨款2813萬元

當年期末按照匯率27.72調整

- 借記應付貨款41萬元

- 貸記兌換收益41萬元

稅務會計上則該收益尚未實現,不計入營利事業所得額。

2022年5月12日A公司匯款支付100萬美元貨款,轉換為新台幣為2984萬元

- 借記應付貨款2772萬元

- 借記兌換損失212萬元

- 貸記現金2984萬元。

兌換損失212萬元為已實現損失,惟稅上可以承認的損失應該是212萬-41萬=2813-2984萬=171萬元,列報為營利事業所得額減項。

網友提供更為完整的分錄紀載方式

兌換損失部分

查核準則第98條:兌換虧損:

一、兌換虧損應以實現者列為損失,其僅係因匯率之調整而產生之帳面差額,不得列計損失。

二、兌換虧損應有明細計算表以資核對。有關兌換盈虧之計算,得以先進先出法或移動平均法之方式處理。

三、營利事業國外進、銷貨,其入帳匯率與結匯匯率變動所產生之損失,應列為當年度兌換虧損,免再調整其外銷收入或進料、進貨成本。

原理與上開兌換盈益相同,不再贅述。

Thanks for your blog, nice to read. Do not stop.