- 2022/2/3 知名脫口秀主持人曾博恩繼先前拍Youtube宣告演講免課娛樂稅(參見部落格文章:https://www.taiwanbiztax.info/2022/01/27/amusement-tax-and-satire/)之後,又上傳了一部影片「有趣的公文」。

- 這篇影片講解台北市稅捐稽徵處函覆其舉辦演講活動應否課徵娛樂稅,結論是如同博恩所假設,只要帶有教育意義,就屬於免課娛樂稅的「講演活動」。

- 這篇八分鐘的影片可以發掘不少稅法與娛樂稅上的大哉問;簡單的說,娛樂稅自電視普及起,乃至今日消費社會的背景之下,課稅的正當性已經逐步消逝,稽徵機關再怎麼自圓其說,也是逃不過博恩的挑戰/揶揄。

博恩開箱影片連結

(博恩開箱影片網址:https://youtu.be/UmaaKwhvgKU)

博恩開箱內容摘要

1. 台北市稅捐稽徵處宣示娛樂稅法關於技藝表演之相關規定

- 娛樂稅法第2條規定:「娛樂稅,就下列娛樂場所、娛樂設施或娛樂活動所收票價或收費額徵收之:…二、職業性歌唱、說書、舞蹈、馬戲、魔術、技藝表演及夜總會之各種表演。」

- 台北市娛樂稅徵收自治條例第4條:「前條所稱技藝表演,係指大鼓、彈詞、雜耍、口技、相聲、溜冰及其他特技等具有娛樂性之表演而言;…」換句話說,關於技藝表演之定義,除了列舉大鼓、彈詞…之外,尚設定概括定義-「及其他特技等具有娛樂性之表演而言」。

2. 援引Dcard部落格-「法師大胃」的看法

博恩援引法師大胃部落格的以下兩段說明(https://www.dcard.tw/f/lawyer/p/237906256 ),認為可以主張娛樂稅課稅要件不明確,所以稅局針對單口喜劇課徵娛樂稅,違反租稅法律主義,娛樂稅可以免繳云云。

Quote:”稅法原則除了實質課稅原則以外,我認為本件情形博恩還有機會主張稅目不明確進而違反租稅法律主義。如前篇文章所說,娛樂稅法中並沒有明文將「脫口秀」列為稅目,是否屬於娛樂稅法第2條中所謂之戲劇有不明確。此類租稅之構成要件應該有法律之明確規定,如果僅為課稅實務上的習慣或以行政規則授權對脫口秀為課徵,都有違反租稅法律主義的疑慮。

文末提供一個或許能派得上用場(不論是訴訟上或是講台上)的有趣函釋:舉辦「全方位成功經典講座」並收取票價並不納入娛樂稅法的課徵範圍(財政部87/12/09台財稅第871979014號函)。如果舉辦成功講座不用課徵娛樂稅,那建議博恩在演講中示範如何藉由逗笑觀眾成功賺取門票,或許就能成功規避娛樂稅。”

3. 北市稅捐稽徵處援引維基百科關於「單口喜劇」的定義描述

北市稅捐處援引維基百科關於單口喜劇的描述(https://zh.m.wikipedia.org/wiki/%E6%A3%9F%E7%AF%A4%E7%AC%91),認為單口喜劇/獨腳喜劇類似單口相聲,有娛樂群眾的效果,只要有收費,就是課稅標的。

博恩立即登錄維基百科,開始修改單口喜劇的描述,加入一句話「也有人說,是有趣的演講」。以此展示何以嚴謹的學術論著,不宜援引維基百科作為參考依據。

4. 北市稅捐稽徵處回應三段影片在於娛樂稅上的定性

- 第一段:稅局認為校友致詞非娛樂行為;但博恩指出,在講者認真演講的過程,別人主觀上卻認為是娛樂段子,獲致充分的娛樂效果,是否要課娛樂稅?

- 第二段:稅局認為資訊欄說明為脫口秀,且收門票之故,所以屬於娛樂稅課稅標的;但博恩指出,自己在資訊欄說什麼,就可以拘束稅局的認定,這樣也太方便了吧~

- 第三段:用演講的名義來包裝段子,過程發表一些個人見解,稅局也認為就不是娛樂稅的課稅範圍。這樣操作,技術上並不困難阿~

博恩結論,台北市稅捐處的回函完全符合博恩發函所設定之目的,鼓勵大家搶票[三重標準](如下圖,圖片來源薩泰爾娛樂)

個人看博恩的精湛操作引發的稅法大哉問

- 租稅法律主義與課稅明確性原則:如法師大胃(依本人自我描述,並非執業律師)所稱,從理論的推演來說,娛樂稅法地2條規定之娛樂活動的打擊範圍過於寬泛,稅捐客體並不明確之故,稅局對博恩單口相聲/演講活動若課徵娛樂稅的話,會違反租稅法律主義云云,但這樣的見解並不符合司法院大法官對於稅捐客體的闡釋(其實我個人並不同意大法官對稅捐客體的寬泛解釋態度)。

- 司法院大法官在多號有關貨物稅的解釋對應課徵貨物稅的客體-應稅貨物,對稽徵機關的解釋函令,抱持了最大容忍的態度:

- 釋字698號:液晶螢幕+調諧器=液晶電視,須課貨物稅。

- 釋字697號:燕窩是清涼飲料,要課貨物稅。

- 釋字257號:汽車的冷暖氣「壓縮機」=冷暖氣,要課貨物稅。

- 之前部落格文章提過,娛樂稅的三大課稅要件:1. 實體場地舉辦 + 2. 娛樂性質(在場群眾效果)+3.賣票收錢。其中2.娛樂性質存在著兩大判斷上的問題:

- 一個活動是否具有娛樂性質,每個人對娛樂的主觀認知(笑點)很不一樣。

- 一個活動可以具有混和性質-寓教於樂,幾成娛樂幾成寓教,就得主動報繳娛樂稅?還是只要有一點教育、分享知識、經驗,就可以讓整個活動免課娛樂稅?抑或是反過來,只要在場有人笑了一下,整場學術分享活動就變質為娛樂活動?主辦人就得另掏腰包報繳娛樂稅?

- 上面所有的個案判斷問題,倘若找不出一個有效說服的論證邏輯的話,加上現階段收費娛樂的方式形形色色,有線、無線電視、影音串流、街頭藝人打賞,跟單口喜劇的經濟、娛樂效果均同,彼此卻有課稅與否的天壤之別,唯一解決各種矛盾的合理解方就是[廢掉娛樂稅]?

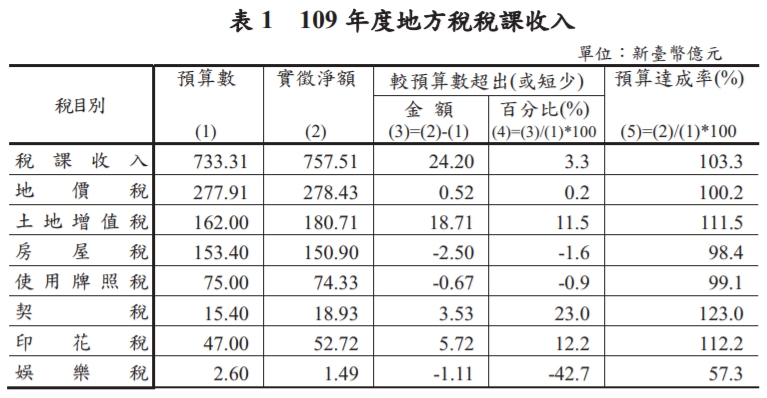

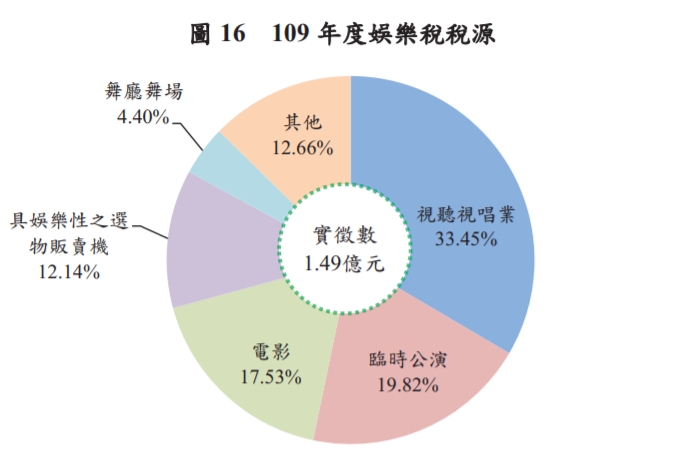

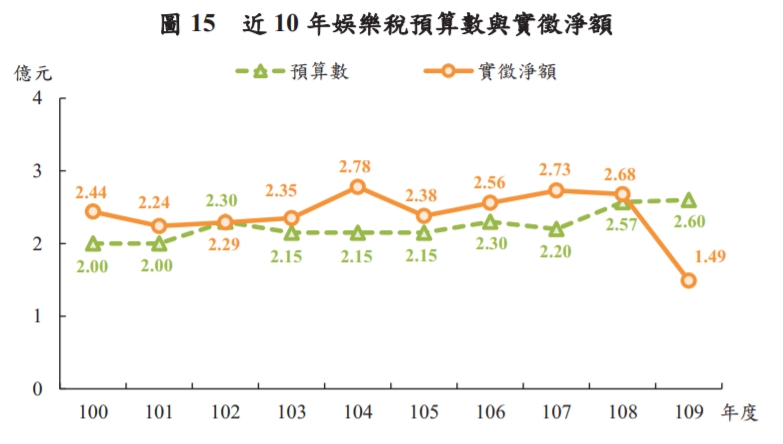

- 然後,廢掉娛樂稅會很痛嗎?台北市2020年只收了1.49億元!歷年平均也不過2.5億元上下。全台2020年總共收了17億多元,歷年也在16~18億元之間擺動。當年全台稅收總收入為2.4兆元左右。

補充資料:娛樂稅收近年概況

台北市娛樂稅收近年概況

https://www-ws.gov.taipei/001/Upload/336/relfile/16016/4162/39fa6312-c6ed-4584-9116-8c11ad4fc45a.pdf

全台娛樂稅收近年概況

https://www.mof.gov.tw/singlehtml/285?cntId=cc45e4e4b85a4d24b087227dc8ffde24

表3-1. 全國賦稅實徵淨額-按稅目別分