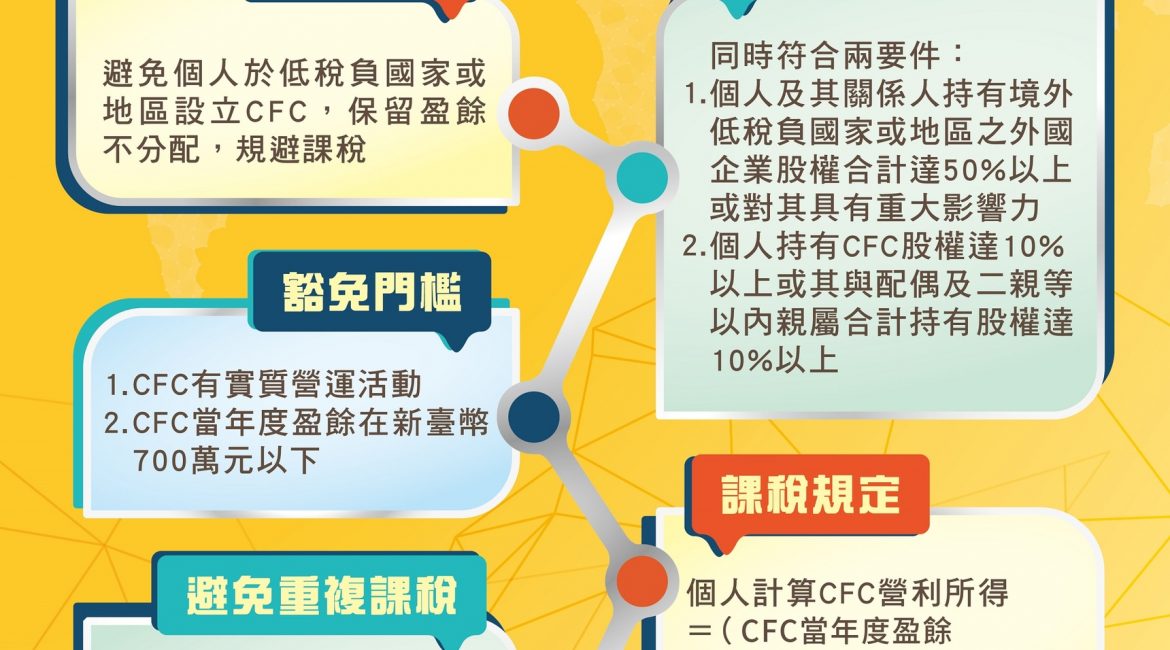

概要分析

- 記者訪問勤業會計師事務所,會計師建議家族的境外控股公司若可分散股權給不同家族成員,即免適用2023年起的CFC稅制。

- 參照所得基本稅額條例與個人CFC稅制適用辦法,股權分散出去的對象必須至少三親等,才可免被視為關係人。

- BUT即便分散股權的對象為三親等(含)以上的親屬或友人,稅局可以要求出示移轉對價(交割股款),欠缺對價者,可能會被視為借名持有之關係人,抑或是贈與股權。

- 稅捐核課期間有七年之長,股利分派後七年之內,稽徵機關都可依法調查並核課稅負。

- 此外,如果為了省下CFC稅制的境外所得稅負,從事真實地分散股權,是否導致家族控股公司的經營權旁落?

- 因此,個案的股權架構規劃宜充分審酌合理性,單以形式上分散股權,逕自昭告「破解CFC」云云,恐怕忽視了無法管控的法律與稅務風險。

新聞摘要

破解CFC 家族企業節稅有撇步,經濟日報 記者程士華,2022/1/25

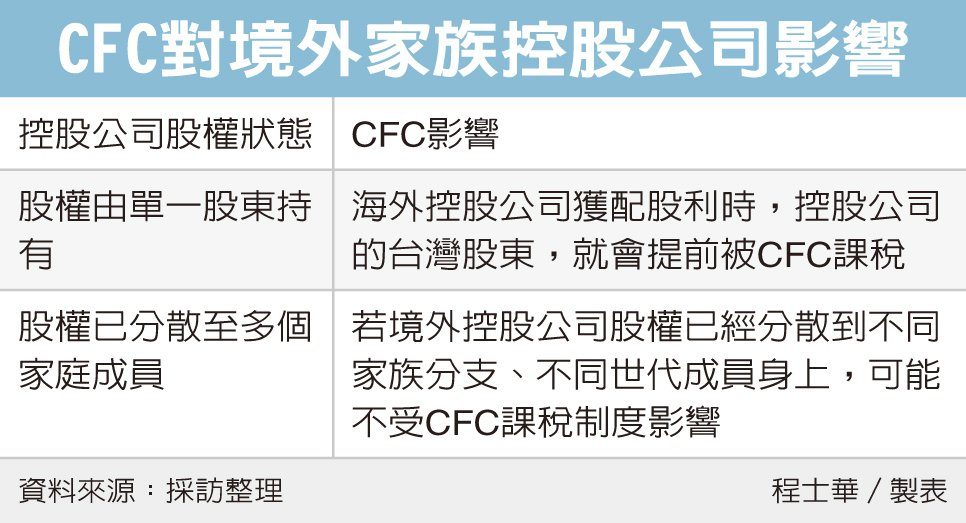

勤業眾信聯合會計師事務所2021/1/24表示,CFC(受控外國企業)課稅制度即將於明年上路,新制對股權較單一的家族性海外控股公司,容易落入課稅範圍;反倒是若家族已經將境外公司股權分散給不同家族成員,就可望排除在CFC課稅範圍外。

勤業眾信私人暨家族企業服務團隊執業會計師王瑞鴻表示,CFC課稅的重點要件,在於台灣股東或關係人,直接或間接持有該境外公司逾半股權,或對該境外公司具有重大影響力的情形。

另一種家族控股型態則可望不受CFC影響。王瑞鴻表示,如果家族的境外控股公司,本身的股權已經分散到不同家族分支,甚至是不同世代的家族成員身上,這間境外公司就有可能不會落入CFC的課稅規定。

大致分析如下圖(圖片來源:經濟日報)

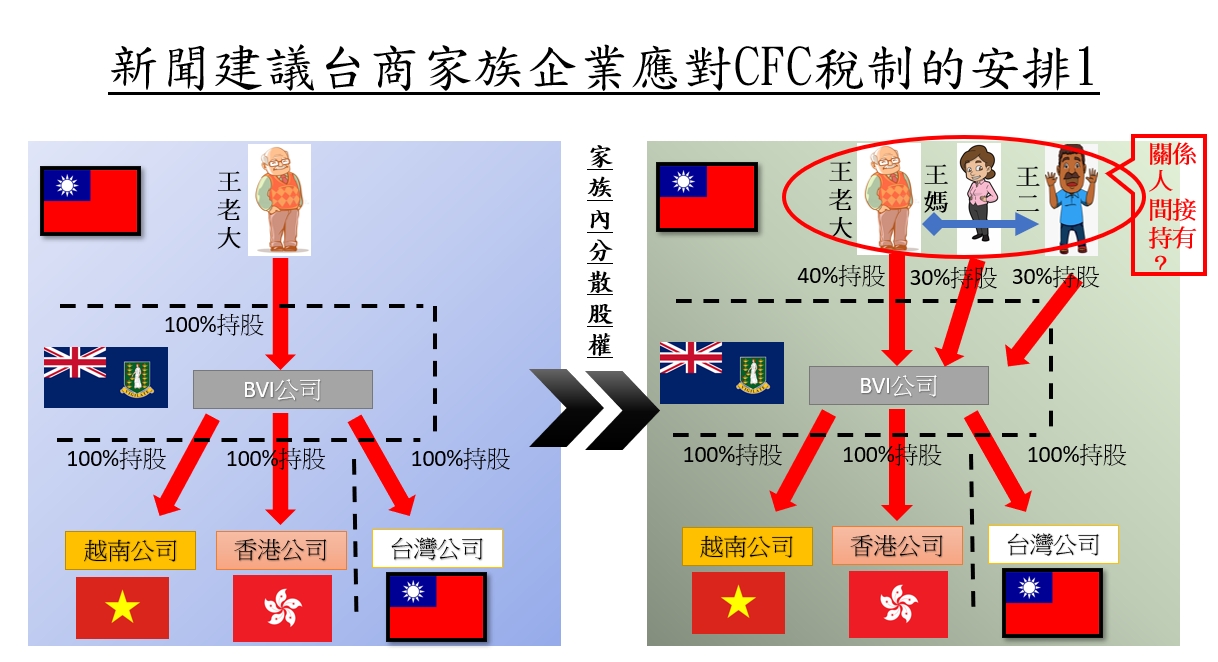

分散境外控股公司之股權作為「應對」CFC稅制之看法

1. 依照新聞建議分散股權安排的可能模式1:二等親屬內分散,個人持股未達50%

(圖片來源:作者自繪)

- 規劃:王老大將自己持有100%的BVI家族控股公司持股,各移轉30%與30%給太太與兒子。

- 效果:依照個人計算受控外國企業所得適用辦法第3條規定,太太與兒子屬於二等親,須納入計算王老大的綜合持股=>適用個人CFC稅制。

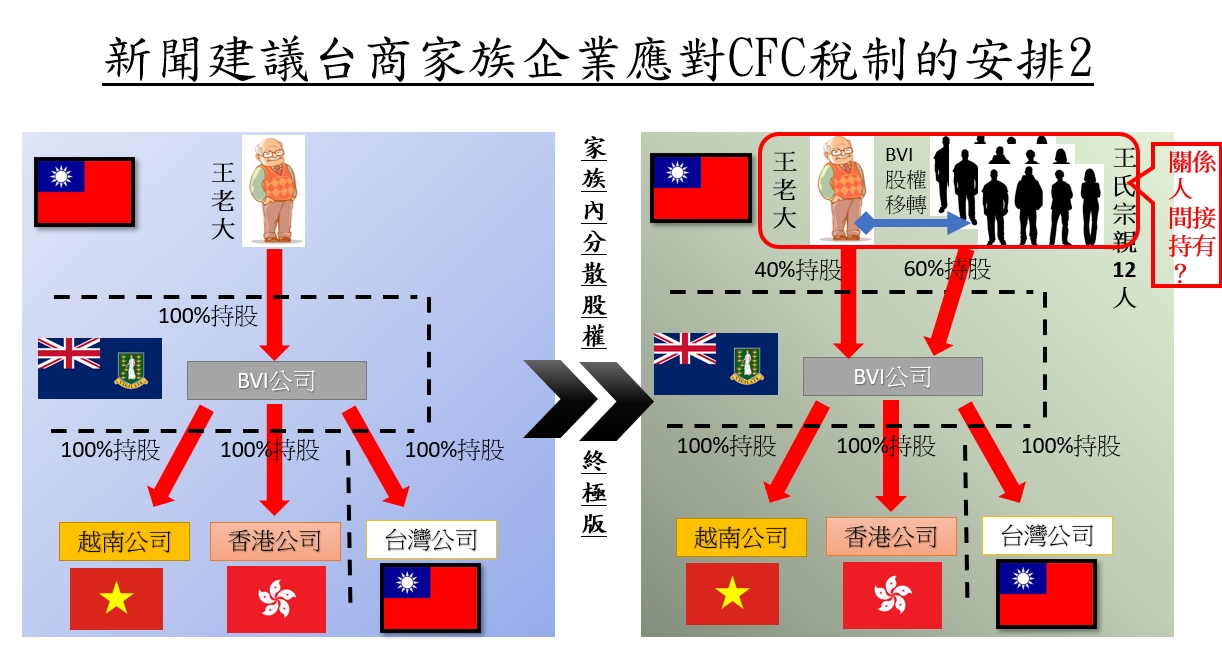

2. 依照新聞建議分散股權安排的可能模式2:分散至二等親以外,自身持有未達50%

(圖片來源:作者自繪)

規劃:王老大將對BVI家族控股公司的持股,同樣割出60%,但分別移轉給二親等以外的王氏宗親等12人,每人持股BVI均為5%,自身留存40%。

預期效果:依照個人計算受控外國企業所得適用辦法第3條規定,王氏宗親等12人並非王老大二親等,並非[關係人],所以不納入計算,王老大外觀上直接、間接可控制的持股未達50%之故,所以免適用CFC稅制。BUT真的可以這樣做嗎?

3. CFC稅制關於持股門檻、控制力的相關規定

- 所得稅法第43條之3:營利事業及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達百分之五十以上或對該關係企業具有重大影響力者,除符合下列各款規定之一者外,營利事業應將該關係企業當年度之盈餘,按其持有該關係企業股份或資本額之比率及持有期間計算,認列投資收益,計入當年度所得額課稅…

- 所得基本稅額條例第12條之1:個人及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達百分之五十以上或對該關係企業具有重大影響力,且該關係企業無所得稅法第四十三條之三第一項各款規定者,於個人或其與配偶及二親等以內親屬合計持有該關係企業股份或資本額百分之十以上之情形,該個人應將該關係企業當年度之盈餘,…,計入當年度個人之基本所得額。…。

- 營利事業認列受控外國企業所得適用辦法第2條、第3條針對營利事業及其關係人直接或間接持有超過50%或重大影響力,採取相當寬泛的認定基準。參見:https://law-out.mof.gov.tw/LawContent.aspx?id=GL010328#lawmenu

- 個人計算受控外國企業所得適用辦法第2條、第3條針對個人及其關係人直接或間接持有超過50%或重大影響力,也是採取相當寬泛的認定基準。參見:https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=G0340146 其中第2條有規定:「…個人利用他人名義進行股權移轉或其他安排,不當規避前二目(關係企業與關係人)構成要件者。」

另補充:個人受控外國企業(CFC)制度-懶人包 https://www.dot.gov.tw/singlehtml/ch_455?cntId=dot_201901290004_455

4. 家族內廣為分散持股需要考量的問題與風險

- 將持股分散給二親等以外的家族成員,是否取得對應的合理對價?王老大將60%持股移轉給12名王氏宗親,這些王氏宗親是否真得給予了王老大按照淨值計算的股金?

- if yes=>即便稅局同意排除個人CFC稅制,BUT12名王氏宗親掌握BVI控股公司的超過半數持股,合縱連橫之下,王老大很難掌控家族企業集團。

- if not,稅局有兩種處理方式

- =>12名王氏宗親就是王老大的人頭=>借名持有之關係人,須納入持股計算=>規劃破局。

- =>王老大對12名王氏宗親贈與境外股權,依照股權淨值計算應稅贈與。