新聞與圖片來源

逾2年未返國遭除籍 健保、國民年金、綜所稅「從寬認定」,太報,2021/12/1

境外+8》出境逾2年戶籍遷出者…指揮中心放寬「健保限制」復保不用等半年,信傳媒,2021/12/1

戶籍法規定出境兩年,應為戶籍遷出登記

- 戶籍法第16條第3項:出境二年以上,應為遷出登記。但有下列情形之一者,不適用之:一、因公派駐境外之人員及其眷屬。二、隨我國籍遠洋漁船出海作業。

戶籍法第16條第4項:我國國民出境後,未持我國護照或入國證明文件入境者,其入境之期間,仍列入出境二年應為遷出登記期間之計算。

所得稅上居住者及非居住者「從寬處理」

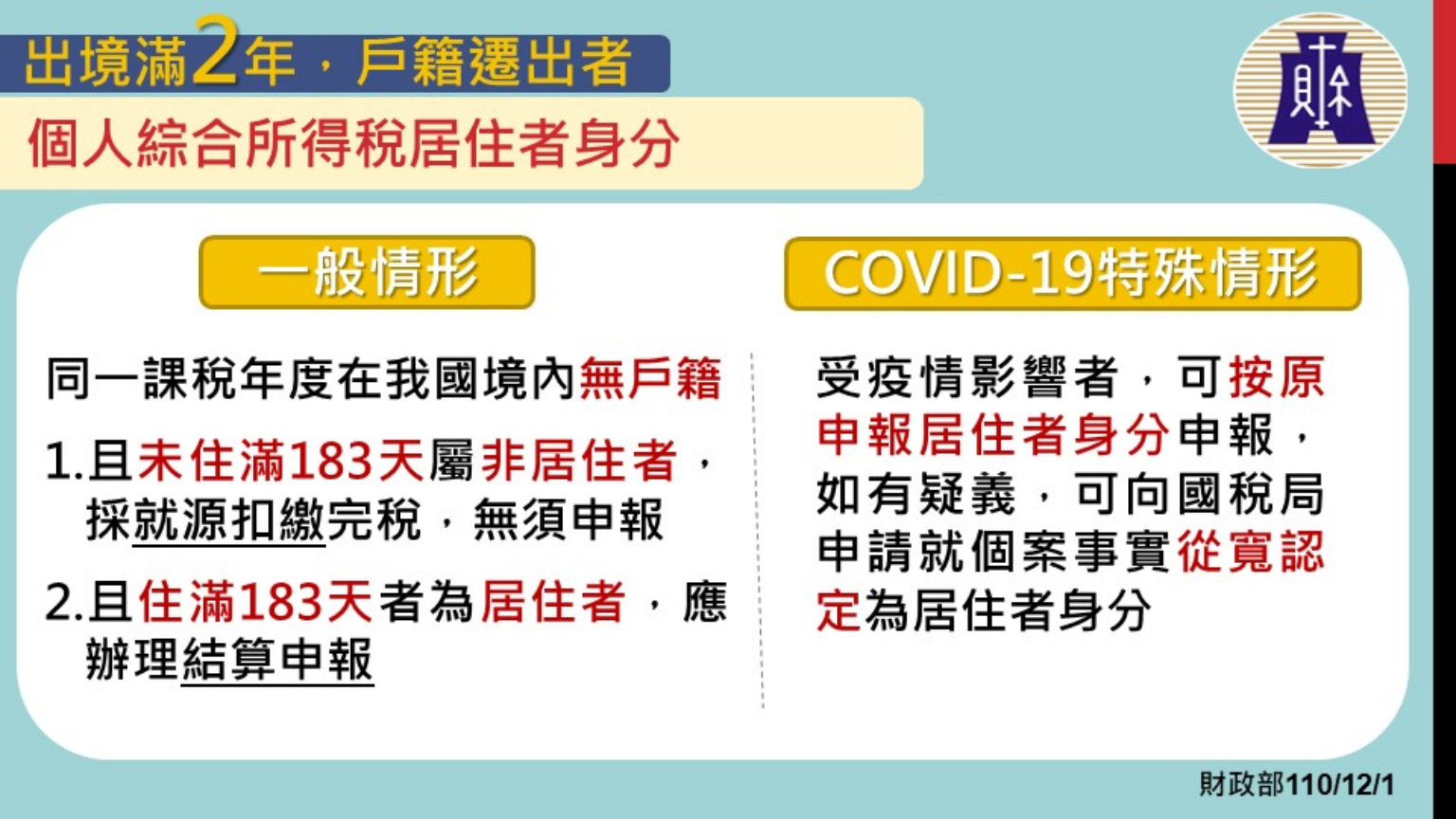

台灣居住身分判斷:

- 在我國境內設有戶籍且在境內居住合計滿31天

- 或境內無戶籍、但境內居留合計滿183天者

台灣居住者應辦理綜合所得稅結算申報並適用5%至40%累進稅率。但若在境內居留未滿183天者,為「非居住者」,酬勞按給付額扣取18%。

由於肺炎疫情衝擊,邊境管制、限制旅行或強制檢疫等措施,員工居家或異地辦公,因而可能改變跨境移動或工作者於疫情期間停留或履行勞務工作地點,引發在我國境內居留天數認定個人居住者身分疑義,為此,財政部宣布,將就「個案事實」從寬處理。

納稅義務人倘對於身分認定尚有疑義者,建議可按以前年度申報方式先行申報,於稽徵機關有查核需要時,就其個案情形提供相關事證以供認定。->先依照前年度申報方式處理,事後若稽徵機關有疑義,再提供事證具體認定。

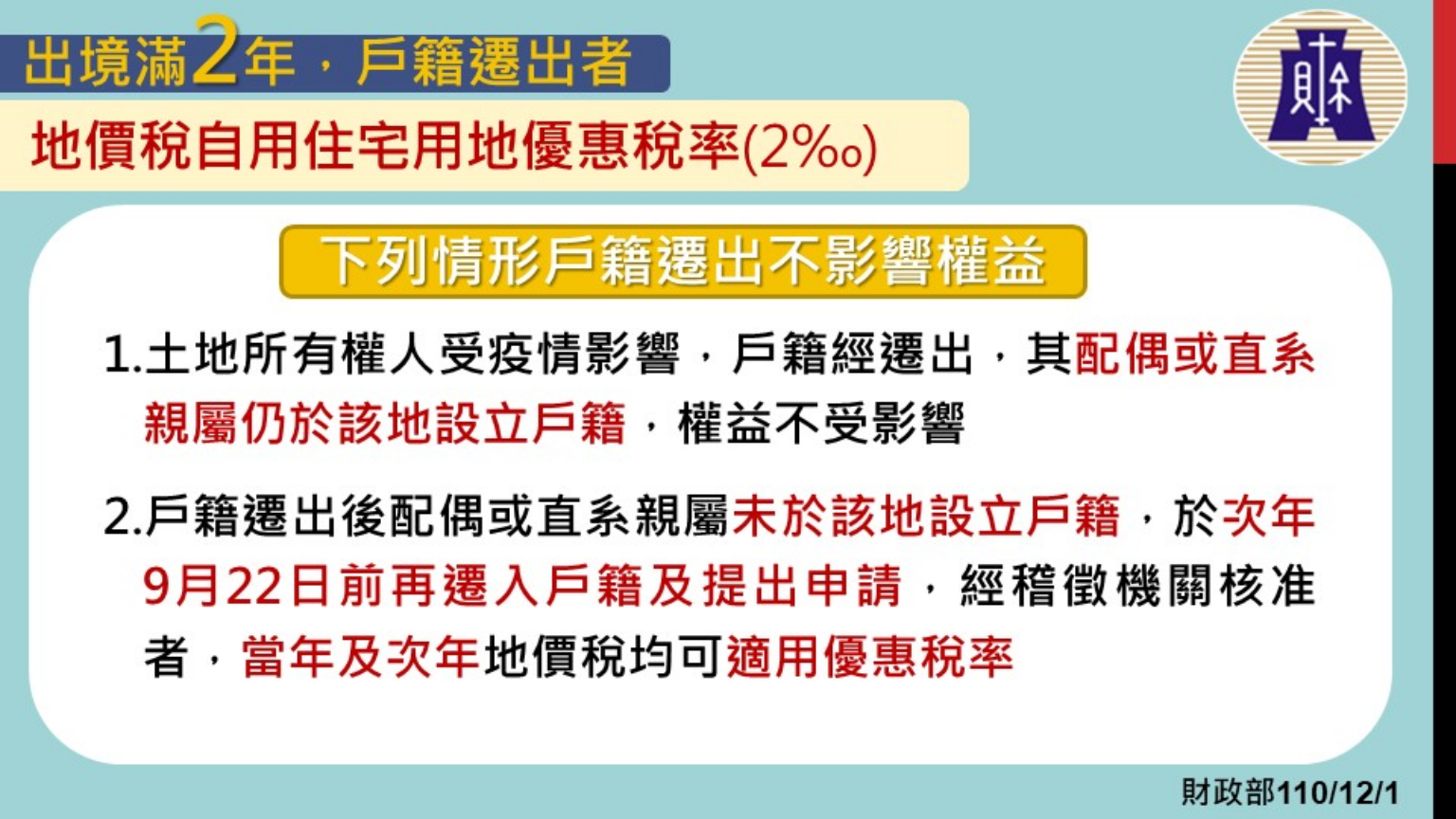

地價稅上,戶籍遭強制遷出當年仍可適用自用0.2%,次年若本人、配偶、直系親屬之一遷入,可申請繼續適用

經核准按2‰稅率課徵者,倘因故遷出戶籍而無人設籍,依規定是自次年起改按一般用地稅率,當年仍可適用2‰稅率。倘其遷出戶籍之次年9月22日前,土地所有權人本人、配偶或直系親屬之一再遷入戶籍,符合自住條件,並重新申請適用自用住宅用地稅率,經地方稅稽徵機關核准者,該遷出戶籍之次年地價稅仍可適用2‰稅率。

舉例來說,原適用自用住宅用地稅率之土地所有權人(同設籍人)受疫情影響,無法回國致戶籍於2021年2月1日遭遷出而無人設籍該址,2021年仍可適用2‰稅率。倘於2022年9月22日前,土地所有權人本人、配偶或直系親屬之一再遷入戶籍,符合自住條件,並重新申請適用自用住宅用地稅率,經地方稅稽徵機關核准者,2022年度地價稅仍可適用2‰稅率,對當事人權益不生影響。

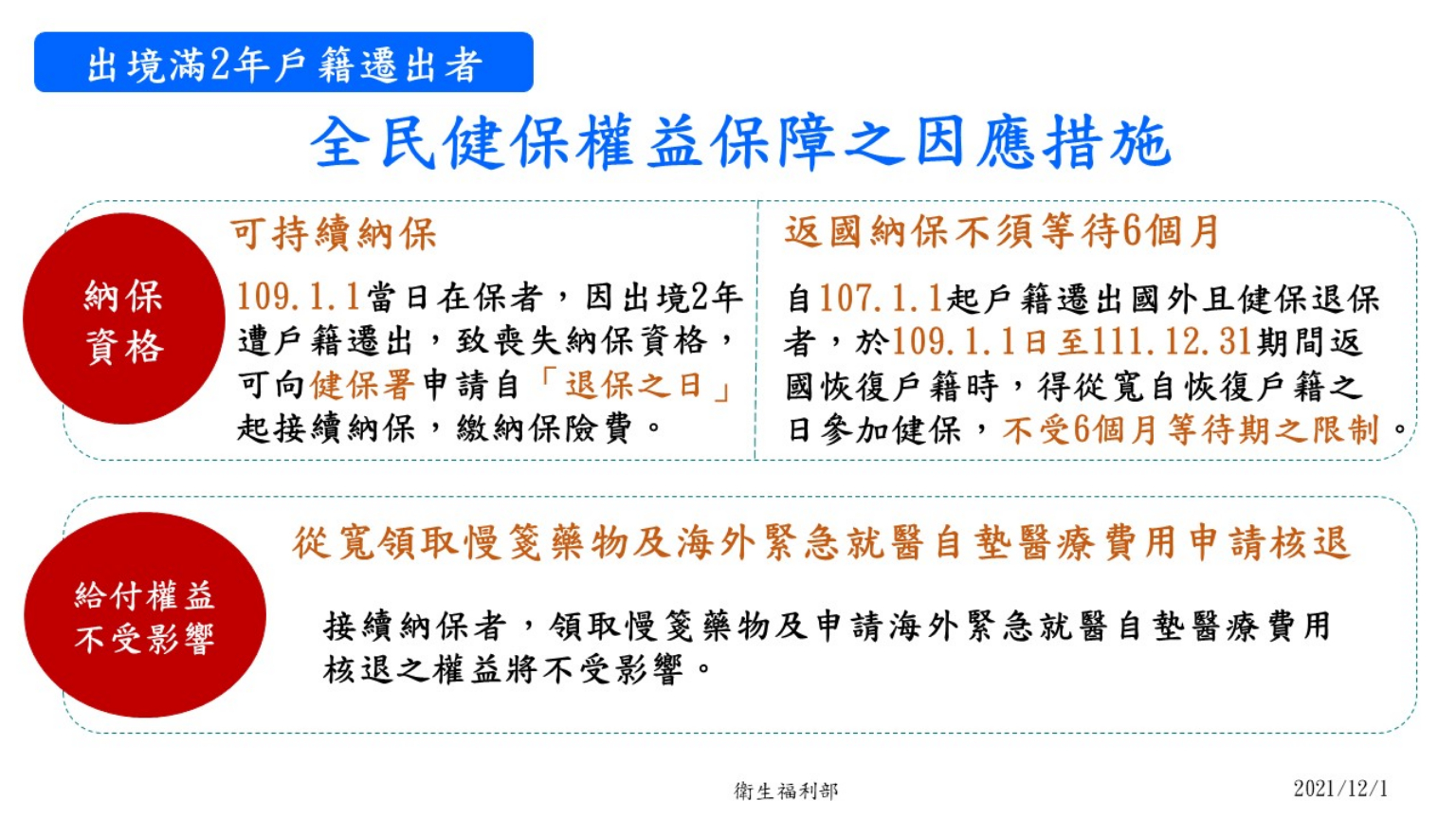

全民健保「從寬認定」因應措施

現行既有做法:出國期間超過2年,經戶政機關將其戶籍遷出國外者,自戶籍遷出日起即不具有加保資格。民眾返國時,應先向戶政機關辦妥恢復戶籍登記,再次取得加保資格後,才能重新辦理加保。其中,戶籍遷出國外2年以後才回國,須於恢復戶籍滿6個月之日起加保。

衛福部今宣布健保將「從寬認定」。若國人於2020年1月1日當日在保者(不包括疫情爆發前已出國退保者),因出國2年以上遭遷出戶籍,致喪失健保資格,可向健保署申請自「退保之日」起接續納保,繳納健保費。

且,返國納保不用等待6個月。自2018年1月1日起,戶籍遷出國外且健保退保者,於2020年1月1日至2022年12月31日期間返國恢復戶籍時,得從寬自恢復戶籍之日參加健保,不受6個月等待期的限制。