2021 / 08 / 15 作者: 黃士洲

摘要:

數位電商與第一代電商差在哪裡?

數位電商則在一般電商的基礎上,進一步結合社群媒體與雲端大數據,由演算法記錄、追蹤、分析消費者參與互動的資訊與行為,之後再以社群、分享來進行準確、分眾的行銷。

電商營運模式與稅務管制間的彼此調適:外送平臺與發票

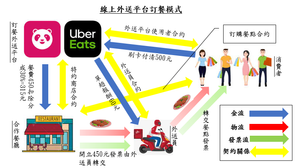

假設案例:消費者小華在透過APP平臺向「彭湃牛排館」下單訂購450元的菲力牛排外送特餐,加上50元外送費,用綁定的信用卡一共刷了500元;約莫半小時後,外送員小明提著牛排餐盒,按門鈴在樓下請小華取餐,餐盒旁貼了一張450元的牛排館發票,50元外送費則由平臺商開立雲端發票直接歸戶給小華。

外送員小明這一單賺到60元外送報酬,彭湃牛排館則是在按照7:3的分成比例,跟平臺結算315元的餐點費。隔天,小華急性腸胃炎住院,醫生懷疑牛排配菜可能感染大腸桿菌,小華致電平臺客服,客服建議小華直接聯繫牛排館求償。

UberEats落地臺灣經營基於刷卡與稅務成本考量

在2021年2月吳柏毅改以境內子公司營運,換言之,落地成為本地電商,比照富胖達營運模式。境外改境內的可能是為了省下1.5%的國外刷卡手續費,以及從消費總額開發票,改為只針對外送費開發票,也可節省相當的營業稅成本。

如果合作店家是不使用統一發票的麵店、早餐店或路邊餐廳等小規模營業人,無法提供可以扣抵的統一發票,這時候餐點費理當內含的營業稅額就得由外送平臺自行吸收,或者向合作店家與消費者提高餐點分潤與外送費,不論何者在外送平臺競爭白熱化、利潤錙銖必較之時,在在都削弱了競爭力。

優化外送平臺的稅務管制流程建議

- 現行普通收據扣抵企業費用有千分之三十的上限限制,可以針對利用平臺銷售的店家,予以適度放寬,或乾脆排除適用。

- 依照平臺銷售資料,「小店家」已經達到使用統一發票的標準時,小店家若選擇導入雲端電子發票系統,可申請配套的鼓勵、補助措施。

- 允許平臺可以用旗下特約店家的名義,以雲端方式,向消費者代開統一發票或收據,當消費者有扣抵營業稅或列報企業費用的需求時,可以自行列印,視同特約店家所開立。