新聞內容

2021-07-27 經濟日報 https://money.udn.com/money/story/6710/5629429

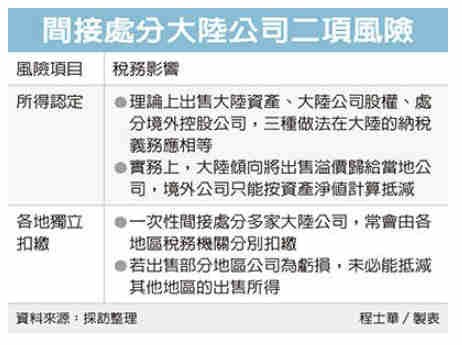

安侯劉會計師指出,台商想處分中國資產,須留意間接處分股權時,稅務二項風險。1. 在認定處分收益時,陸方傾向將收益都歸屬到大陸境內,讓當地要繳的稅變多。2. 若一次打包出售跨省市多間公司,還有可能因為各地稅局分別認定扣繳。

台商撤出中國,可選擇當地賣掉營運資產後,再關掉公司,但也有很多台商認為這樣太麻煩,想直接把公司賣掉。可能是採取出售中國公司股權,或者賣掉中國公司上層的境外控股公司股權。

但中國稅局的認定卻不太一樣。特別針對「間接轉讓」的樣態,劉會計師表示,當整段交易產生獲利時,中國稅局傾向將溢價歸給中國子公司,境外公司只能按資產淨值計算抵減,舉個極端的例子,假設境外控股公司帳面上有累積虧損,計算出售公司的所得時,稅負因這樣的計算方式而增加,即便賣家欲主張境外股權,應享有溢價,但要提出有力的證據說服中國稅局,卻相對困難。

若一次性間接處分多家中國公司,還必須分別到各公司所在地稅務機關申報,部分地區若為虧損,未必可抵減獲利公司的所得。如當年美國沃爾瑪透過BVI公司交易,間接收購中國境內65家好又多超市時,曾藉由稅務總局的協助,確定各省市的收入分配方案,相對就比較符合股東利益。