新聞內容

工商時報 林昱均 2021.07.06

https://ctee.com.tw/news/tax-law/484153.html

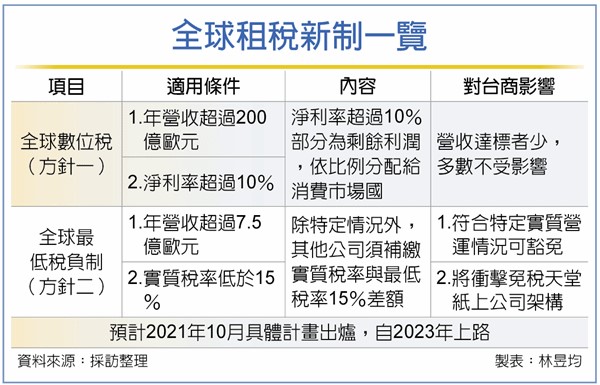

經濟合作暨發展組織(OECD)和G20財長預計於本周討論全球數位稅(方針一)、全球最低稅負制(方針二)等兩大反避稅方案,今年10月將會有具體課稅計畫,預計皆為2023年實施。

方針一的重點(全球課稅權瓜分):全球數位稅門檻為全球年營收超過200億歐元(新台幣7,200億元)且淨利率超過10%的大型跨國集團,其淨利率超過10%部分會被認定為剩餘利潤。剩餘利潤有兩成到三成的課稅權須重新分配給消費市場國。單一國家消費者營收達100萬歐元(經濟規模較小國家為25萬歐元),當地政府即有權請求分配企業剩餘利潤的課稅權。

方針二的重點(全球最低稅負):以美國拜登政府提案的15%為基準,門檻確定比照國別報告標準,設定為年營收7.5億歐元(新台幣270億元)。若跨國企業營收達標且在特定地區實質稅率低於15%,則必須補繳差額稅款給當地國(居住國)。

不適用全球最低稅負之情形:

(1)大部分台商不適用:如果年營收未達7.5億歐元或實質稅率高於15%,例如一般台企為中小企業,營收多在新台幣50億元以下,不在課稅範圍。而大型台企如台積電多設廠於美國、中國大陸、越南等地,三地區企業稅率為20%~25%,也比15%標準高,因此不受影響。

(2)金融、慈善機構不適用:全球最低稅負制另將排除政府組織、國際組織、非營利組織、養老基金、投資基金等個體。

(3)避風港條款:預計今年10月具體「避風港條款」將出爐,一般實質營運的跨國企業估計免受衝擊。