經驗分享

十多年前,我還在當商務律師時,曾遇到外國公司打算在台設置辦事處,作其他外國公司的台灣生意,但由外國公司之間在境外接單收款,金流不經過台灣,由外國公司直接派人來台提供技術性質的軟體諮詢、指導與安裝等勞務。

當時我清楚地表達,這樣作法明顯違反稅法與勞動法規,還是設一下子公司或分公司比較保險。外國公司後來就沒聯絡了~冏~

另補充公司法第371條:外國公司非經辦理分公司登記,不得以外國公司名義在中華民國境內經營業務。

新聞摘要

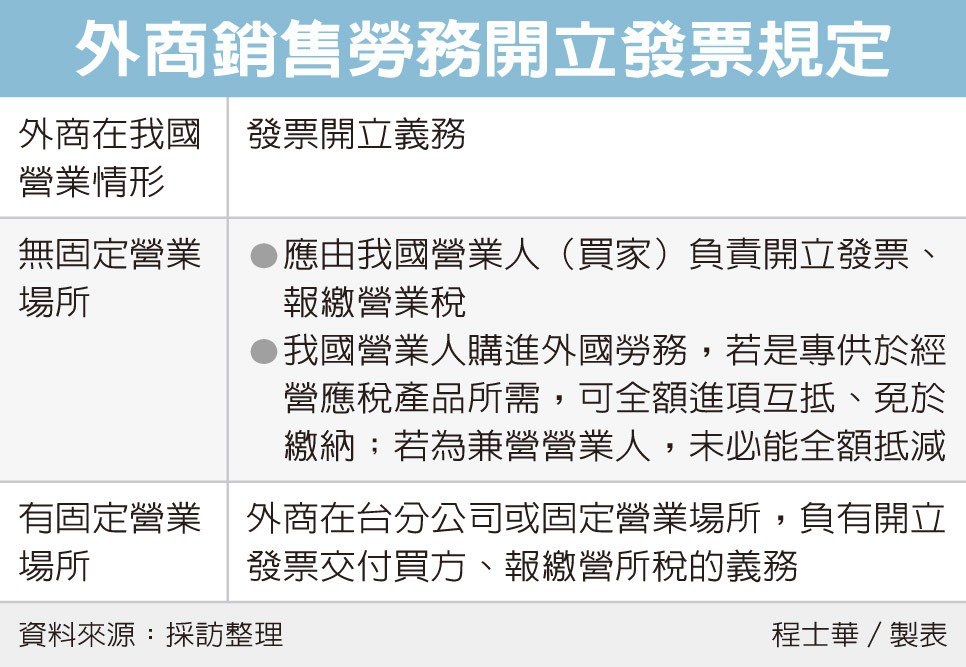

依《加值型及非加值型營業稅法》第36條規定,官員指出,外國營利事業我國境內若無固定營業場所,銷售勞務給我國營業人時,應由我國買家來負擔營業稅。

向在台沒有固定營業處所之外商採購勞務時,我國買家雖然要開發票,營業稅報繳的處理:

- 加值型營業人可不必繳稅。如果採購的勞務本身也要申報進項稅額,此項稅額便可全額抵減採購時開立的發票,基於簡化行政考量,此類勞務列報後,可以免予繳納。

- 兼營免稅的營業人,當免稅貨品無須交營業稅,也就無法抵減進項稅額,故此類營業人的進項稅額,會有一定比例不能扣抵銷項,仍要依法計算稅額。

在台設有分公司(或有固定營業處所)的外商的作法有別於上:

- 分公司(或有固定營業處所)的外商銷售勞務時,就不是由買家開發票了,而是賣家有義務開發票,無論我國買家是跟其分公司交易,或是直接向其海外母公司交易,「皆應由外商在台分公司負責開發票。」

- 如果我國買家是直接向外商的海外母公司交易,外商在我國的分公司,從頭到尾都未經收該勞務款,國稅局仍會要求,外商在台分公司應於買家結匯後十日內,開立三聯式統一發票,交付給買方、依法報繳營業稅。

新聞連結:外商銷售勞務 開發票有眉角

另補充經濟部函示:

再補充:△實務上,簽約、投標、報價、採購及議價為業務上之法律行為

一、公司法第371條第2項規定:「非經認許,並辦理分公司登記者,不得在中華民國境內營業。」所稱營業,原則上係指公司所從事之經常性、反覆性之商業活動。

二、公司法第386條規定:「外國公司無意在中華民國境內設立分公司營業…派其代表人在中華民國境內為業務上之法律行為時…」所稱「業務上之法律行為」,實務上,除簽約、投標、報價、採購外,尚包括議價。(經濟部92年10月29日經商字第09202221350號)